기업분석 시황리뷰

제일기획(030000) 본문

앞으로 꾸준히 성장할 것으로 기대되는 광고업에 투자하고 싶던 찰나에 찾게 되었다. 익히 알고 있는 제일기획이다. 광고사를 아예 모르는데도 이름은 들어본 적이 있다. 우리나라 광고업계에선 규모가 제일 크고, 코스피에서 136위의 몸집이다.

올해들어 저점을 찍고 꾸준히 상승하다 고점을 찍고 다시 꾸준히 하락 중이다. 광고업 전반적으로 비슷한 추세를 보여준다.

제일기획은 삼성계열 회사이고 2순위 이노션은 현대계열이다. 시총, 매출, 영업이익, 당기 순이익 모두 2배수이다.

주당 순이익은 이노션이 훨씬 높다. 영업이익증가율은 제일기획이 높다.

매출 성장은 코로나 여파인지 2020년엔 유독 좋지 않았다. 영업이익률과 순이익률의 상승세가 눈에 띈다. 이노션은 하락세.

부채비율이 안정적으로 완화되고 있다.

올해 실적 예상치는 2020년에 입었던 피해를 복구하는 정도로 예상하는 것 같다. 매출은 그전만 못하지만 영업이익과 당기순이익은 훨씬 증가된 수치로 예상됐다. 역시 ROE, EPS도 높게 추정했다. 이 부분이 투자할만한 매력이 있다고 생각한다.

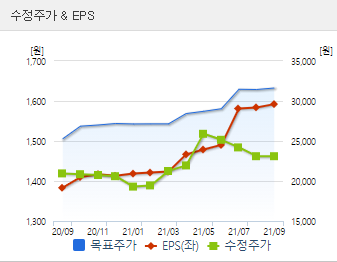

올해 2분기에는 주가가 상승 후 머물었었는데, 이후에도 EPS는 훨씬 높은 수치를 유지했다.

평균 거래량은 2,30만 정도로 보이고 전날 대비 2배의 거래량을 보여준 오늘 2퍼센트 가량이 빠졌다.

공매도량이 급격하게 늘어난 것을 확인할 수 있다. 이 부분을 주목해서 매수를 해야할 것 같다.

삼성에서 꽤 많은 지분을 보유하고 있다. 사실 삼성 광고만 전부 해도.. 최근 폴드 모델이 잘 나갔기 때문에 향후에도 기대해볼만 할 것 같다. 최근 삼성생명보험에서 몇주씩 사고 팔았다. 뭐하는 건진 자세히 모르겠다.

광고 영화제에서 상도 많이 받는 모습. 영향을 줄지도 모르겠다.

개인적으로 앞으로 가장 뜨겁게 성장할 업종 중 하나는 광고업이라고 생각한다. 트렌드에 민감하고 첨단 기술이 반영되기도 좋은 산업군이기 때문에 주목해도 좋을 것 같다. 특히 삼성 계열 회사라면 삼성전자의 기술력을 빌어 많은 시도를 보여줄 수 있을 것이라 생각한다.

'Investing > 기업분석' 카테고리의 다른 글

| Energy Transfer LP (ET) (0) | 2021.09.27 |

|---|---|

| 한진칼(180640) (0) | 2021.09.27 |

| 대한해운(005880) (0) | 2021.09.16 |

| American Eagle Outfitters, Inc. (AEO) (0) | 2021.09.04 |

| Harmony Gold Mining Company Limited(HMY) (0) | 2021.09.04 |