기업분석 시황리뷰

대한해운(005880) 본문

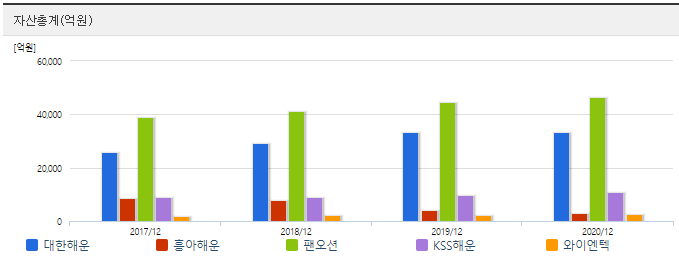

해운업이 역대 최고의 실적을 보여주었다는 뉴스에 이어 국내 해운 기업 중 대한해운을 조사해봤다.

가장 유명한 HMM은 별로 알고 싶지 않았고 쉽게 눈에 띄는 표에서 1순위 팬오션, 2순위 대한해운에 주목해봤다.

주로 팬오션에 빗대어 대한해운을 분석해보고자 한다.

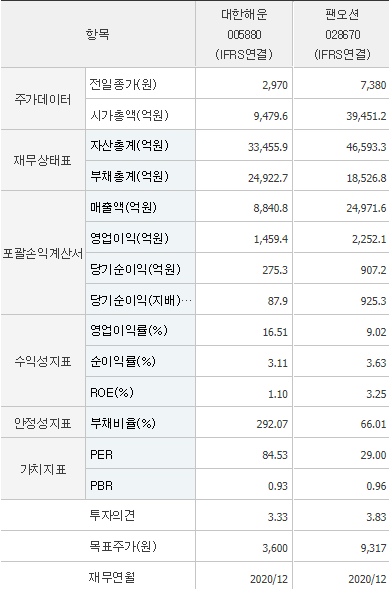

팬오션의 주가는 대한해운의 2.5배에 달한다. 시가총액은 4배이다. 매출 2.9x, 영업이익 1.54x, 당기순이익 3.3x.

실적이 전부는 아니다만, 괴리가 좀 있어보인다.

대한해운의 부채비율이 좀 개선될 필요가 있어 보인다. 반면 영업이익률은 팬오션에 비해 2배가량 높다.

대한해운은 분기별로 부채비율을 개선하고 있다. 매출이 코로나 이후로 늘고 있고 ROE의 상승세가 눈에 띈다. PER의 변동도 꽤나 긍정적이다.

특히나 거래량은 오늘 HMM, 팬오션보다도 높았다. 연일 2배가량 뛰고 있고 평균 1% 가량의 상승세가 이어지고 있다.

+ 올 6월경 유상증자를 했었다. SM그룹의 계열사에 편입되었고 같은 계열의 SM상선이 IPO를 앞두고 있다.

그렇게 깊게 분석은 못했다. 업계 우위에 대비한 주가의 저평가, 해운업의 3분기 실적, 거래량 등이 주요한 근거였다. 3분기 실적까지 지켜볼 필요가 있지 않을까 싶다.

'Investing > 기업분석' 카테고리의 다른 글

| 한진칼(180640) (0) | 2021.09.27 |

|---|---|

| 제일기획(030000) (0) | 2021.09.16 |

| American Eagle Outfitters, Inc. (AEO) (0) | 2021.09.04 |

| Harmony Gold Mining Company Limited(HMY) (0) | 2021.09.04 |

| 페니스톡 분석 (0) | 2021.08.25 |

'Investing/기업분석' Related Articles

more

Comments