snowwork

룰루레몬(LULU), 급락 이후? 본문

1. 주가 급락

룰루레몬이 지난 금요일 개장 전 급락했다.

25Q1 실적발표 이후 나타난 시장 반응이며,

1분기 실적 자체는 시장 기대를 상회했으나

가이던스 하향에 따른 실망감이 더욱 컸다.

회사 측 가이던스

25Q2 - EPS $2.85~2.9(Est $3.01) 매출 $2.53~2.56B(Est $2.58B)

2025 - EPS $14.58~14.78(Est $14.86) 매출 $11.15~11.3B(Est $11.25B)

주요 원인은 1. 관세 영향 2. 시장 내 경쟁 이다.

2. 주목할 부분

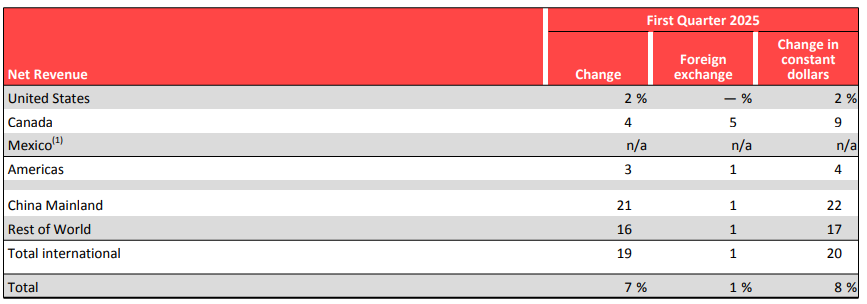

매출의 절반 이상을 차지하는 미국 지역 매출이 2% 성장에 불과했다.

다만 회사에서 강조하는 점은 국제 매출의 성장이다.

국제 매출은 19%의 성장률을 보였고, 특히 중화권 매출이 21% 성장하였다.

지난 해까지 해외매출 비중은 25%에 불과했으나,

향후 50%까지 늘어날 것으로 회사는 전망하고 있다.

미국의 관세 영향으로 인해 공급망 개선이 필요한 상황에서

미국 내 매출이 아닌 중국 등 국제 매출을 늘리는 것이 적합한 전략이라는 생각이 든다.

3. 지표들

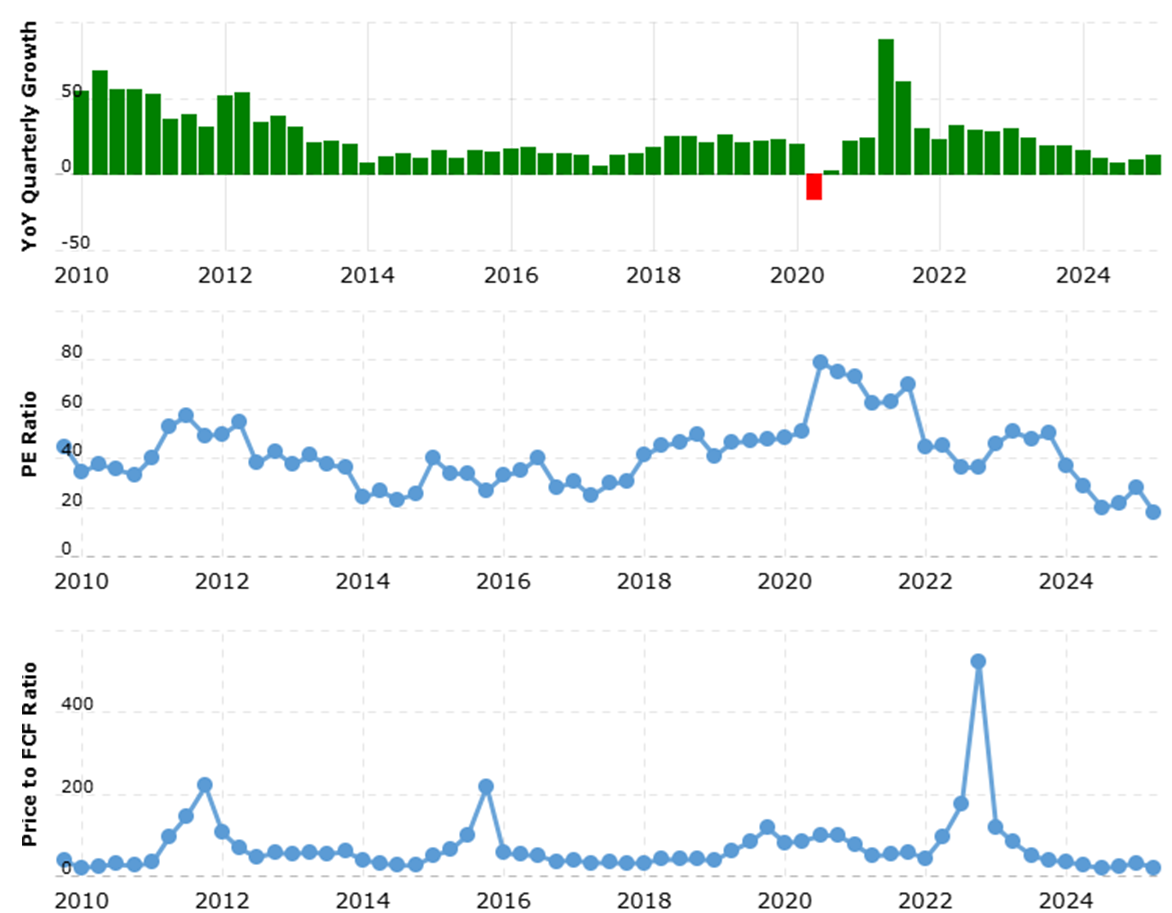

룰루레몬의 주가는 $260 대로 어느덧 2020년 수준이 되었다.

매출 성장률은 12~13%로 2017년 수준이고,

PER은 18로 역대 최저,

현금흐름 대비 주가도 20으로 역대 최저다.

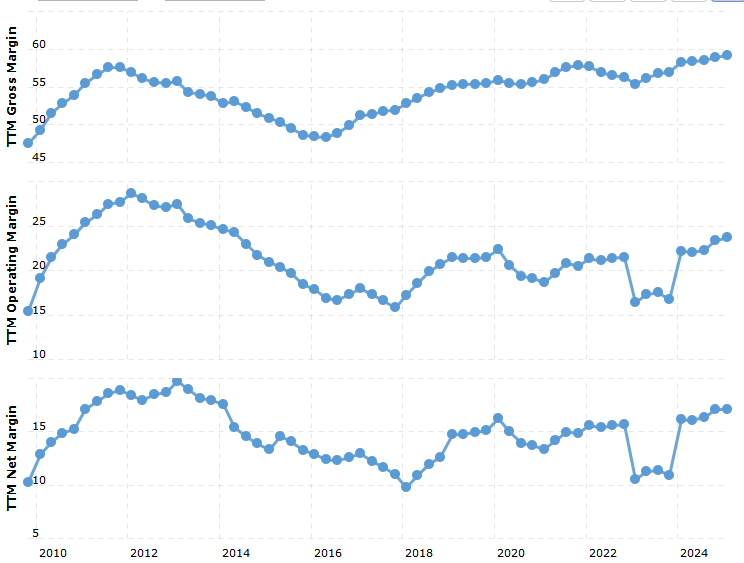

반면, 전체적인 마진은 개선되는 추세에 있다.

4. 가설과 마무리

(1) 관세

현재 주가에 주요하게 작용하고 있는 관세와 경쟁에 대해서 살펴봤을 때,

관세의 경우 유예 기간이 끝나는 7월 초를 일단 주목해야겠다.

개인적인 가설로는 룰루레몬 주 공급지인 중국, 베트남에 대한 관세를

의류 등 해당 품목에 한해서는 낮추거나 다시 유예할 것으로 예상한다.

트럼프가 특별히 2차산업(의류)을 자국에 유치시키려고 할 동인도 없고,

자국 기업 수익 구조가 망가지고 소비자 물가가 오르는 것은 원치 않을 것이라 본다.

반도체 정도 되었다면 조금 더 기를 세워봤겠지만 이번엔 그렇게 생각된다.

그래서 룰루레몬이 특별히 하반기에 대해 부정적인 전망을 내놓은 것에 대해

관세 영향은 점차 줄어들 것으로 보고,

시장 경쟁에 있어서는 예측이 좀 어려운 측면이 있다.

(2) 경쟁

주 경쟁자로는 나이키, 이외 소형업체(알로 요가, 뷰오리, 패블레틱스)들이 있다.

나이키는 알다시피 최근 업황 등 비슷한 이유로 주가가 폭락했다.

이외 소형 업체는 점유율이 5% 미만으로,

룰루레몬의 21%에 위협될 정도는 아닌 것으로 보인다.

경쟁이 치열한 면이 있으나 시장 비중에 대한 우려는 이후의 문제인 것 같고,

아마 전체적인 소비자 수요가 줄어든 것이 훨씬 영향이 있을 것 같다.

경쟁에 관련해서도 미국 내 경쟁만 언급되는 걸로 봐서는,

국제 매출 비중을 늘리는 전략으로 상쇄가 가능한 부분으로 생각된다.

이후 시장이 더 넓어지면 국제 브랜드 경쟁 또한 생각해야되는 부분이긴 하다.

(3) 정리

정리해보자면,

하락 원인: 룰루레몬의 주가는 수요(매출), 관세(비용)에 대한 이슈

가격: 20년도 주가 수준, 중국 등 20%의 연 성장률을 고려했을 때 싸보인다.

기대 : 관세 완화, 미국 및 중국 소비자 심리 회복에 주가가 크게 반응할 것 같다.

'투자 > 기업분석' 카테고리의 다른 글

| 알리바바(BABA), 1분기 실적 발표 준비하기 (1) | 2025.05.13 |

|---|---|

| 아멕스[AXP]: 실적발표와 신고가, 비자[V]와 비교 (1) | 2024.01.29 |

| 마스터카드 [MA]: 안정적인 수익, 주주환원 (2) | 2024.01.25 |

| 사이제리야 Saizeriya (0) | 2022.11.02 |

| 누뱅크 (NU) 기업분석 (1) | 2022.04.13 |