snowwork

아멕스[AXP]: 실적발표와 신고가, 비자[V]와 비교 본문

가이던스, 배당

1월 26일 아메리칸 익스프레스(이하 아멕스)가 23년 4분기 실적을 발표했다. 매출은 158억 달러로 역대 최대를 기록했으나 예상 160억 달러를 하회했다. EPS 역시 예상 2.64달러를 밑도는 2.62달러를 기록했다.

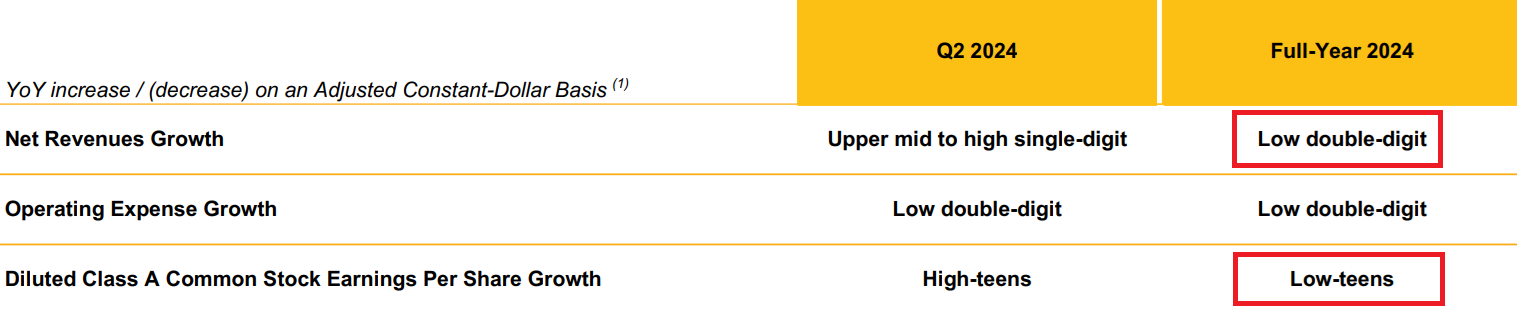

하지만 시장은 다르게 반응했다. 아멕스의 주가는 장중 신고가인 204.77달러를 터치하고 전일 대비 7.1% 오른 201.43달러에 마감하였다. 시장이 긍정적으로 반응한 가장 큰 원인은 가이던스와 배당으로 보인다. 아멕스는 2024년 매출 성장률을 9~11% 대로, EPS는 13~17% 증가한 수준으로 전망하였다. 또한 분기 배당을 주당 0.6달러에서 0.7달러로 기존 대비 16.7% 증가한 수준으로 발표하였다. 이는 전년동기 대비 60% 증가한 수준이다.

이를 전날 실적을 발표한 비자와 비교해보면, 비자의 주가는 1.71% 하락한 채 마감하였다. 비자의 실적은 매출 86억달러, EPS 2.41달러로 예상 85.5억 달러, 2.34달러를 상회하였는데 문제는 가이던스였다. 비자의 2024년 매출 성장 가이던스는 낮은 두자리 수로 아멕스와 비슷한 수준이었는데 제시된 EPS 가이던스는 10%대 초반으로 아멕스에 비하여 낮은 수준으로 제시되었다. 또한 분기배당을 인상이나 인하 없이 그대로 유지한다고 발표하였다. 이에 따르면 배당수익률 면에서 아멕스는 1.3에서 1.5% 수준으로 증가가 예상되는데 비자는 0.7~0.8%를 유지할 것으로 예측된다.

주주환원

아멕스는 2023년 약 2200만 주(약 36억 달러 추산)의 자사주 매입을 했다고 밝혔고 비자는 2023년 약 5380만 주(90억 달러)의 자사주 매입을 했다고 밝혔다. 아멕스의 자사주 매입은 발행주식 7억 4300만 주의 3% 수준에 달하였고 비자의 자사주 매입은 발행주식 16억 2900만 주의 3% 수준에 달하여 비슷한 수준이라고 할 수 있다.

한편 순이익 대비 주주환원 비율은 다음과 같았다. 아멕스의 2023년 배당금 지출은 17.3억 달러로 추산되며 따라서 아멕스가 2023년 자사주 매입과 배당금 지출에 소요한 금액은 54억 달러로 추산된다. 총 현금흐름은 아직 파악되지 않아 2023년 순이익인 84억 달러와 비교하였을 때 아멕스의 (자사주 매입+배당금)/순이익은 64% 수준으로 계산된다.

비자의 2023년 배당금 지출은 28억 달러로 추산되며 비자가 2023년 자사주 매입과 배당금 지출에 소요한 금액은 118억 달러로 추산된다. 당기순이익 180억 달러 대비 해당 금액은 66% 수준이다.

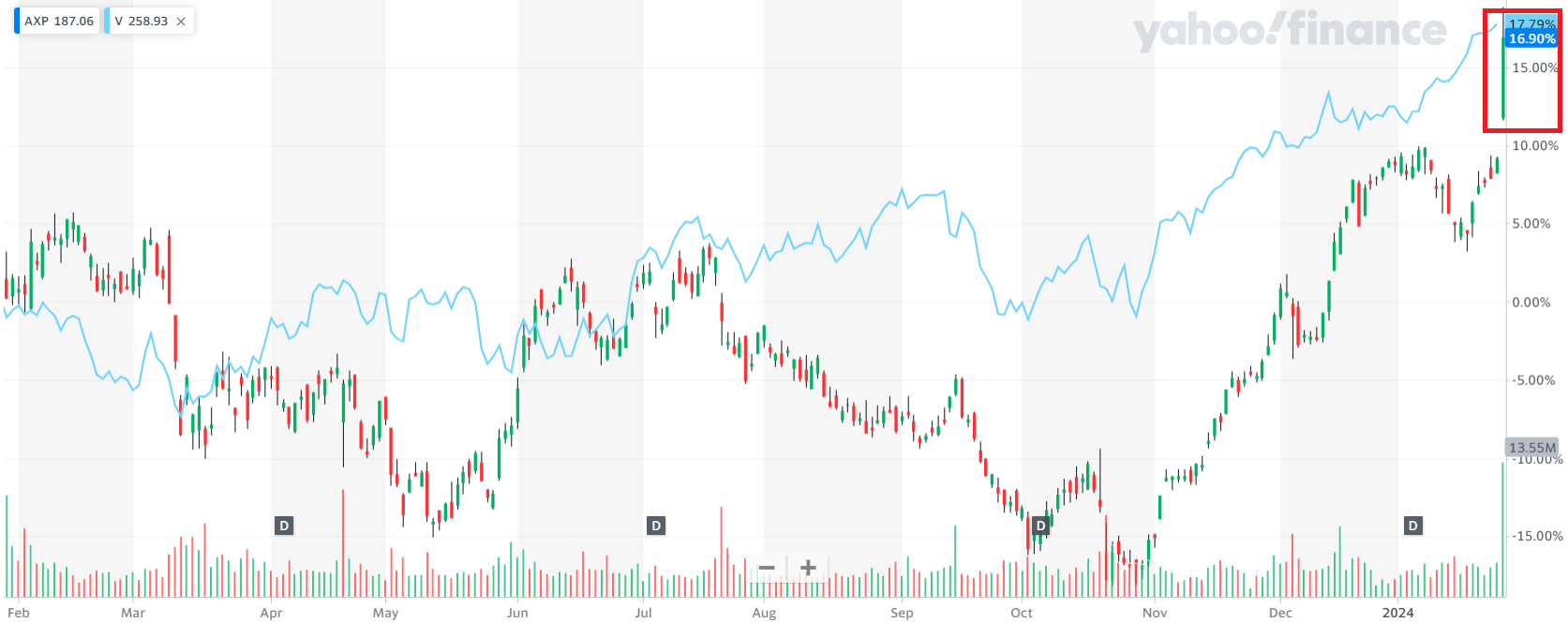

즉, 2023년을 돌아봤을 때 아멕스와 비자의 순이익 대비 주주환원율은 크게 다르지 않았다. 결과적으로 아래 차트처럼 아멕스(캔들)와 비자(하늘색 선)의 2023년 한 해 주가 상승률은 약 17% 수준으로 마감된 모습이다. 참고로 경쟁사인 마스터카드도 현재까지 1년 주가수익률이 17% 수준

PE, Forwrd PE

코멘트

종합해보면 실적발표 당일 7.1%라는 아멕스의 주가 상승은 주주환원율이 비슷한 비자와의 가격 수준을 맞추는 프라이싱이었던 것으로 보인다. 즉 실적을 하회하였음에도 불구하고 아멕스의 주가가 큰 폭으로 상승할 수 있었던 동인은 배당금 인상이었는데 이를 회사의 2023년 순이익 대비 주주환원(자사주 매입+배당금 지출)으로 종합해보면 이 비율이 비자와 유사한 수준이었다. 결과적으로 이러한 부분에 의하여 아멕스와 비자의 2023년 주가상승률이 비슷해졌다고 판단된다.

가령 아멕스와 비자가 PE로 따졌을 때 아멕스는 18, 비자는 30 정도로 큰 차이가 나는 점을 확인할 수 있다. 그렇다면 PE가 낮은 아멕스는 저평가, PE가 높은 비자는 고평가라고 판단할 수 있는데 2023년 주가상승률은 아멕스와 비자가 서로 비슷했다. 개인적으로 이익 대비 자사주매입과 배당금지출 정도가 유사해서라고 생각된다. 즉 주가에 보다 영향을 미친 요인은 PE보다는 주주환원 정도로 생각된다.

상기 내용이 다소 개인적이고 복잡하게 작성되었는데 도출된 인사이트는 간단한 것 같다. 기업의 이익성도 물론 중요하지만 주주의 권리 가치를 반영하는 개념에서 기업의 이익이 주주로 흘러들어가는 정도는 주가에 더 큰 영향을 미치는 것 같다. 이에 따라서 ROE나 주주환원 정도를 계속해서 추적할 필요가 있을 것 같다. 또한 이러한 포인트에서 경쟁사와 괴리가 있다면 차익기회를 노려볼 수도 있을 것으로 보인다. 참고로 1월 31일 실적을 앞둔 마스터카드의 예측치를 활용하여 순이익대비 주주환원을 계산해본 결과 103%라는 결과가 나왔는데, 이는 아멕스나 비자보다 40%p 높은 수준이다. 즉 예측치만큼 실적이 나와준다면 자사주매입이나 배당을 축소하지 않을 경우에 마스터카드는 해당 포인트만 고려해봤을 때 경쟁사 대비 상승여력이 있지 않을까 개인적으로 생각된다.

'투자 > 기업분석' 카테고리의 다른 글

| 룰루레몬(LULU), 급락 이후? (2) | 2025.06.10 |

|---|---|

| 알리바바(BABA), 1분기 실적 발표 준비하기 (1) | 2025.05.13 |

| 마스터카드 [MA]: 안정적인 수익, 주주환원 (2) | 2024.01.25 |

| 사이제리야 Saizeriya (0) | 2022.11.02 |

| 누뱅크 (NU) 기업분석 (1) | 2022.04.13 |