snowwork

마스터카드 [MA]: 안정적인 수익, 주주환원 본문

이하 2023.2 기준 사업보고서 내용

마스터카드는 미국 및 해외에서 거래 처리 및 기타 결제 관련 제품과 서비스를 제공하는 기업이다. 결제 산업의 기술기업이며 전 세계의 개인과 금융기관, 법인, 정부, 디지털 비즈니스 등을 대상으로 안전하고 간단하며 접근이 용이한 전자 결제를 제공하여 이들을 연결하는 네트워크의 역할을 하고 있다. 주요 브랜드로는 가장 알려진 Mastercard와 직불 관련 Maestro, ATM 브랜드 Cirrus가 있다.

2022년 기준 매출은 $22.2B, 순이익은 $9.9B이며 희석 EPS는 $10.22이다. 운영 현금흐름은 $11.2B인데 주주이익에 $10.7B를 사용했음을 강조하고 있다. 이는 자사주 매입 $8.8B와 배당 $1.9B를 합한 금액이다. 한 해 Mastercard의 결제금액은 $8.2T로 나타났으며 이 중 개인 신용이 15%, 개인 선불 및 직불 8%, 법인 신용 및 직불 24%로 구성되었다.

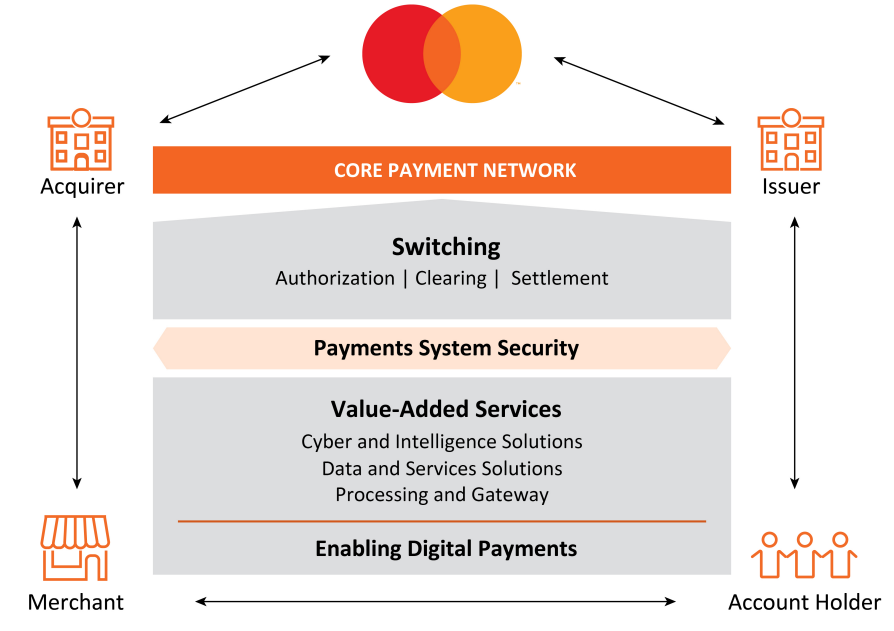

사업 구조

기본적인 마스터카드의 사업 구조는 결제 서비스와 부가 서비스로 구성된다. 먼저 결제 서비스는 마스터카드 매출의 65%를 차지하는 주요 사업으로 201개국 150개 통화를 커버하는 규모를 가지고 있다. 기본적인 구조는 다음과 같다. 계좌 소유자인 소비자가 마스터카드를 통해 제품이나 서비스를 구매하면 요청이 소비자의 은행으로 송부되고 이후 상인의 은행 쪽으로 거래금액이 송금된다. 마스터카드는 이 일련의 과정에서 소비자의 은행과 상인의 은행 사이에서 거래를 중개하며 수수료를 취득하는 비즈니스를 하고 있다. 이러한 결제서비스는 신용, 직불, 선불에 나뉘어 제공되고 있다. 결제 서비스에 관해서 마스터카드는 비접촉 결제 방식의 Mastercard Digital First, Click to Pay 등의 혁신을 진행중이라고 한다.

이외 매출의 35%에 해당하는 부가 서비스들이 있는데 이는 보안 및 인텔리전스 솔루션, 데이터 및 서비스 솔루션 등으로 구성된다. 자사 서비스를 사용할 때 필요한 보안 서비스와 자사의 데이터 및 분석 기술을 활용하여 비즈니스 인사이트를 제공하는 인텔리전스 서비스를 제공한다. 특히 AI를 통해 고객 제품 추천 등 서비스를 제공하는 전문기업인 Dynamic Yield를 인수하여 운영하고 있기도 하다. (기업이 활용할 수 있는 맞춤형 마케팅 서비스를 제공하는 것으로 보인다. 데이터 분석, 판매 관리, 관련 교육 등도 제공하는 것으로 확인된다.) 위와 같은 부가서비스들은 해당 사업부의 경영진이 컨설팅 약력이 있는 만큼 주로 컨설팅 회사들에서 제공하는 툴들과 유사해보인다는 특징을 가지고 있다.

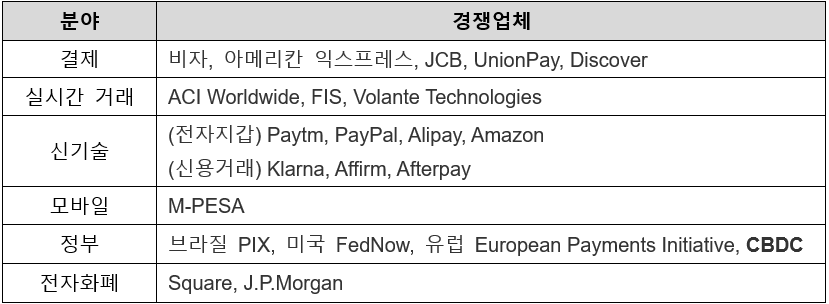

경쟁자

마스터카드의 경쟁업체는 다음과 같은 각각의 분야에 업체, 기관들이 포진되어 있다. CBDC를 명시한 것이 인상적이다.

리스크

영국 및 유럽 등에서의 규제 신설에 따라 자사의 사업에 대한 검토가 진행 중이라고 한다. 중국의 경우 자국의 알리페이 등을 우선하여 마스터카드를 사업대상자로 승인하지 않았다. => 23.11 기준 중국 측 승인을 득하였다(관련기사: https://edition.cnn.com/2023/11/21/business/china-mastercard-expansion-approval-intl-hnk/index.html)

러시아- 우크라이나 분쟁 이후 러시아 내 사업은 중단하였다.

보유자원

마스터카드에는 29,900명의 인력이 일하고 있으며 이 중 정규직 비율은 66%이고 이직률은 11%라고 한다. 매출원가가 없는 사업 특성상 인건비가 회사의 비용 중 대부분을 차지하며 인력 관련해서는 $5.3B의 비용을 지출한 것으로 명시되었다.

주요 경영진은 카드, 은행, 컨설팅 등에서 경력을 쌓아온 사람들이 대부분이다.

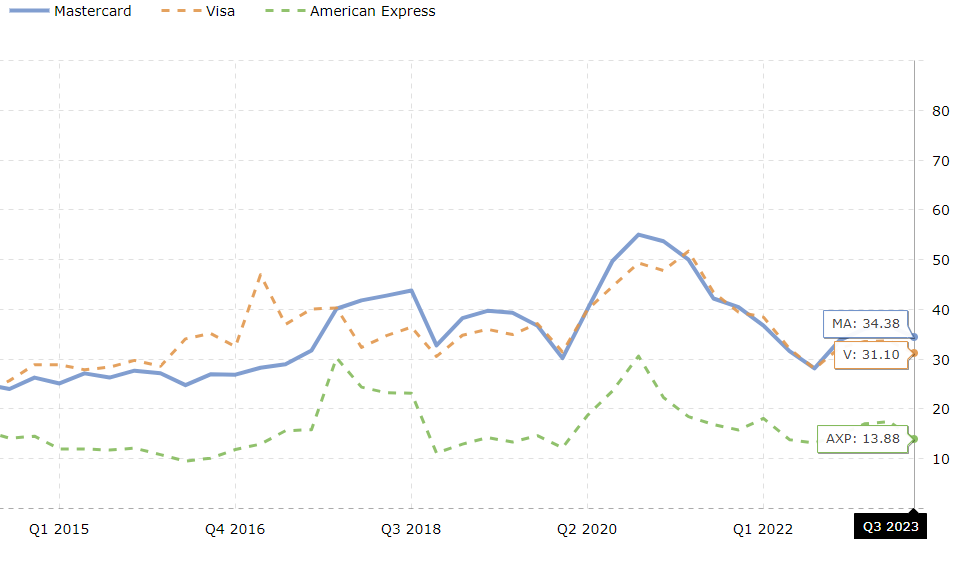

회사는 결제, 거래, 스마트 카드, 모바일, 바이오, AI, 보안, 블록체인 등에 대한 특허를 보유하고 있다고 명시하고 있다. 23.10.17 기준 10,756개의 특허를 보유하고 있으며 이 중 3,320개는 등록된 상태이다. 출원 추세는 아래 그래프와 같이 2016년을 기점으로 하향중이다.

기업 인수

2022.04.01 Dynamic Yield 인수 -> 영업권 및 기타 무형자산 증가에 영향을 미쳤다.

2021.03.05 Nets(즉시결제,전자결제 서비스) 인수

2021.06.09 Ekata(전자신원확인) 인수

2020 Finicity(오픈뱅킹) 인수

재무

매출은 2020년 $15.3B, 2021년 $18.8B, 2022년 $22.2B로 증가하는 추세에 있으며 순이익 또한 2020년 $6.4B, 2021년 $8.7B, 2022년 $9.9B로 점차 증가하고 있다.

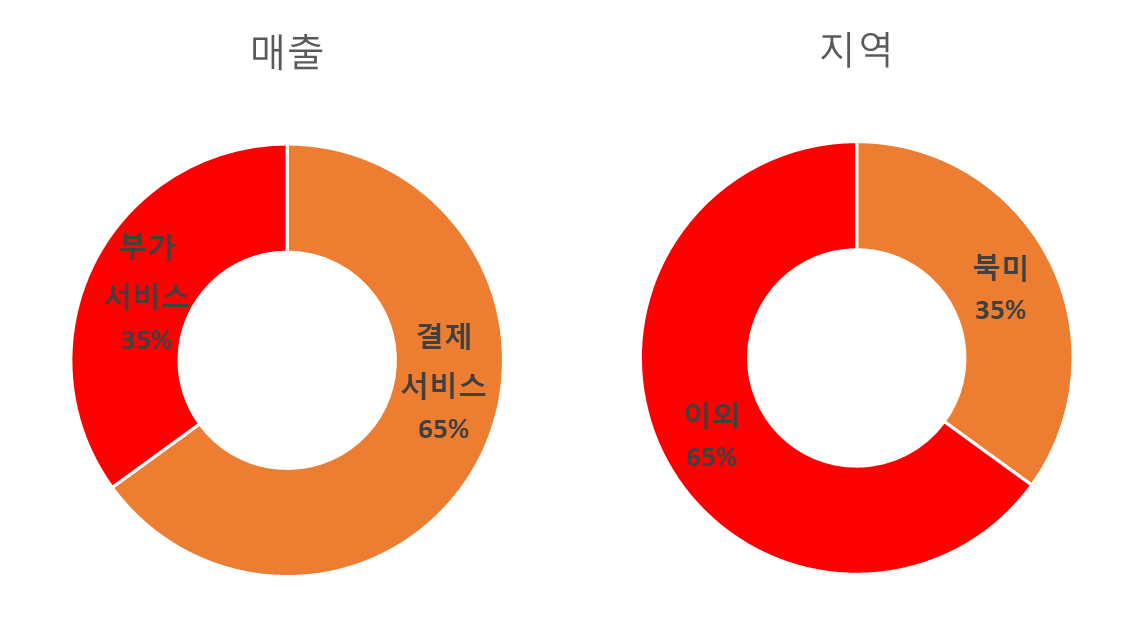

매출은 결제 서비스 65%, 부가 서비스 35%로 구성된다. 지역별로는 북미가 35%, 해외사업이 65%를 구성한다.

주요 비용인 영업비용은 운영관리비 81%로 구성된다. 운영관리비 중 인건비가 65%를 구성한다.

손익 항목 중 기타손익 변화가 눈에 띈다. 지분투자손익으로 인해 기타손익의 등락이 컸다. 2021년 지분투자손익은 6억 달러 이익이었으나 2022년 1.5억 달러 손실로 전환하며 손익에 영향을 미쳤다.

현금흐름은 투자 현금흐름의 경우 기업 및 비즈니스 인수가 줄어들며 유출폭이 감소하였고 재무 현금흐름의 경우 자사주 매입의 증가로 유출폭이 증대되었다.

이하 최근 자료

최근실적

매출과 EPS는 지속적으로 성장했으나 추후 둔화될 것으로 예측된다.

재무비율

영업마진과 순마진은 2023년 1분기 저점을 찍고 개선되고 있으며 2023년 3분기 기준 영업마진 56.72%, 순마진 44.85%로 개선되었다.

ROA 또한 향상되고 있는 추세이다.

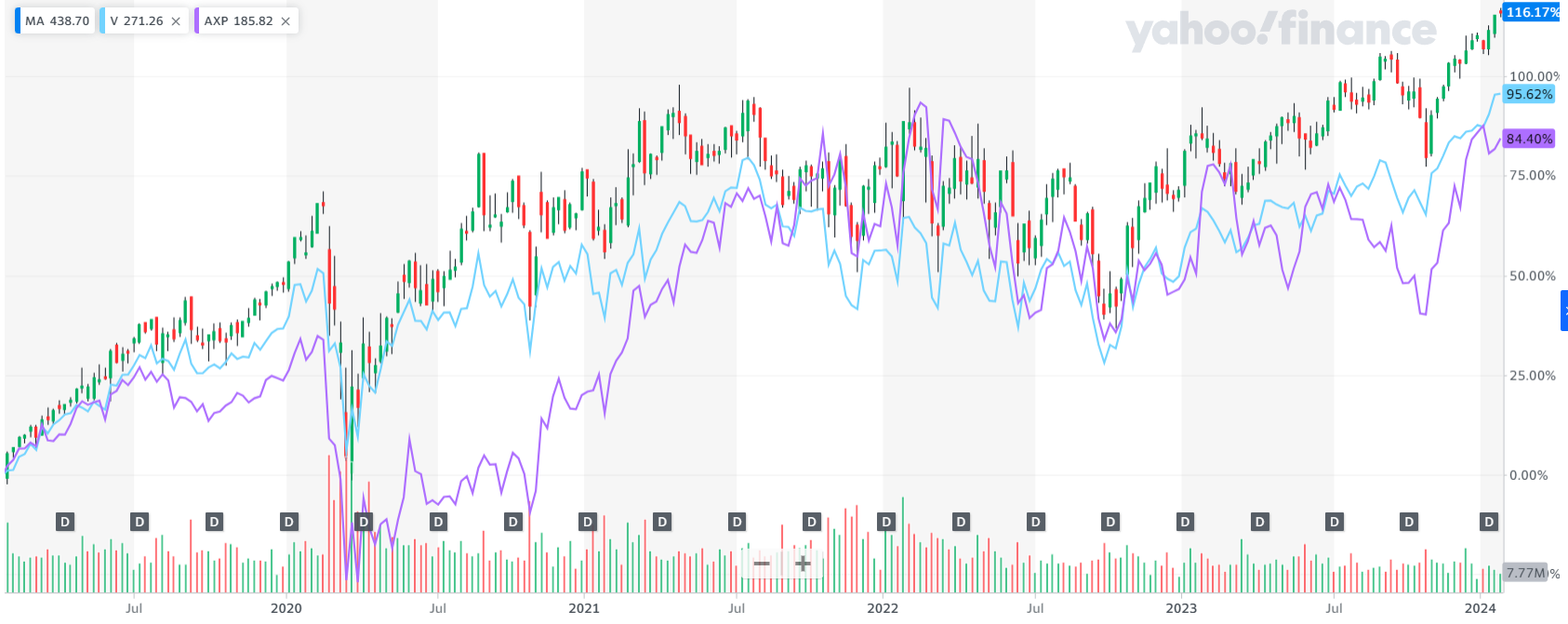

주가 및 경쟁사 비교

주가는 2023년을 기점으로 지속적으로 상승, 최근 440달러 부근으로 고점을 갱신하고 있다.

경쟁사인 비자와 아메리칸 익스프레스 대비 최근 주가가 좋았다.

참고로

매출은 아멕스 $50B, 비자 $29B, 마스터카드 $22B 순

이익은 비자 $15B, 마스터카드 $10B, 아멕스 $8B 순 시가총액은 비자 $558B, 마스터카드 $411B, 아멕스 $135B 순이다.

PER의 경우 마스터카드가 경쟁사 대비 가장 높은 수준이다.

순마진(이익률)의 경우에는 비자가 가장 높았는데 EPS는 마스터카드가 가장 높았다.

ROA와 ROE의 경우에도 마스터카드가 경쟁사 대비 가장 높았다.

정리하자면, 마스터카드는 매출이나 수익성 면에서는 경쟁사에 뒤졌으나 수익이 주주에게 돌아가는 EPS와 ROE 지표가 높게 나타났다.

추가적으로 운영 현금흐름 대비 주주환원[(자사주 매입+배당)/운영 현금흐름] 역시 마스터카드가 95.5%로 가장 높았고 비자가 77.4%, 아멕스 23.3%로 뒤따랐다.

마스터 - 운영 현금흐름 $11.2B 자사주 매입 $8.8B와 배당 $1.9B(2022Q1~2022Q4)

비자 - 운영 현금흐름 $ 20.8B 자사주 매입 $12.1B 배당 $4B(2022Q3~2023Q3)

아멕스 - 운영 현금흐름 $21.0B 자사주 매입 $3.3B와 배당 $1.6B(2022Q1~2022Q4)

참고로 매출 성장률의 경우 20/21/22년 기준 마스터카드가 9/23/18%, 비자가 10/22/11%, 아멕스가 19/14/27%였다.

코멘트

살펴본 결과 마스터카드는 EPS, ROE, 자사주 매입 정도가 가장 주요하게 작용하여 최근 경쟁사 대비 좋은 주가를 보여주었다고 생각된다. 매수를 고민하기에는 경기에 영향을 받는 산업의 특성상 단기적으로는 어려울 것 같고 장기적으로 고려할 만한 혁신에 대해서도 확신이 없다. 사이버 보안, 소상공인 대상 AI에 대한 계획은 있으나 크리티컬하진 않은 것 같다. 개인적으로 기대하던 바는 거래 및 신용 데이터를 활용하여 직접 가치있는 데이터셋을 구성하여 판매하는 비즈니스와 같은 것인데 관련 임원들의 전문분야도 아닐 뿐더러 관련한 언급도 없는 것 같다. 이 부분에 대한 기대는 2023년 사업보고서가 나오는 시점에 다시 살펴봐야겠다. (경쟁사 계획도 확인할 필요)

마스터카드는 결제 분야의 기술기업으로 자칭하고 있는데 개인적으로 비즈니스 형태는 전통적인 금융업의 일부로 해석된다. 은행이나 보험업보다는 혁신 정도가 있으나 테크 기업이라 불릴 만한 수준인지는 의문이다. 만약 기술적인 혁신을 중요시한다면 페이팔이나 신규 기업 등에 집중하는 것이 나아보인다. 따라서 밸류에이션 자체를 성장 가능성이 높은 테크기업보다는 은행업에 가깝게 하는 것이 맞는 것 같다. 마스터카드의 긍정적인 측면은 수익의 안정성과 지속적인 자사주매입 등 주주환원정책에 있는 것 같다. 그래서 재무지표도 잘 나오는 것 같고 버핏도 이 부분이 마음에 들어 매수를 하지 않았나 싶다.

'투자 > 기업분석' 카테고리의 다른 글

| 알리바바(BABA), 1분기 실적 발표 준비하기 (1) | 2025.05.13 |

|---|---|

| 아멕스[AXP]: 실적발표와 신고가, 비자[V]와 비교 (1) | 2024.01.29 |

| 사이제리야 Saizeriya (0) | 2022.11.02 |

| 누뱅크 (NU) 기업분석 (1) | 2022.04.13 |

| 옥시덴탈 기업분석 Occidental Petroleum Corporation (OXY) (1) | 2022.04.12 |