snowwork

브릿지워터 리포트 리뷰 - Progressing Through the Tightening Cycle 본문

An Update from Our CIOs: Progressing Through the Tightening Cycle

What comes next is weak economies and tough policy choices.

www.bridgewater.com

레이 달리오가 떠난 브릿지워터, 새로운 CIO의 견해를 담은 리포트이다.

긴축 시기에 대한 내용을 주제로 한다. 다음으로 요약하였다.

1. 현황

- 약한 경제와 정책적 어려움이 이어질 것으로 보인다.

- 20, 21년도의 공격적인 화폐정책이 GDP성장률을 높여왔다. 과정에서 고용역량이 커졌고 화폐정책발 인플레이션이 나타났다.

- 이후 연준과 중앙은행은 빠르게 긴축을 하고 있으며 지난 60년 간 이는 가장 급격하다.

- 금리가 오르니 현재가치가 떨어지고 자산시장이 올해 꽤나 약해졌다.

2. 긴축

- 긴축의 효과가 오고 있다. 이는 인플레이션이 목표수준을 만족할 때까지 이어질 것이고,

이제 이 다음 단계는 경제활동의 위축, 하강(downturn)이다.

- 인플레이션이 목표치를 달성하는 것은 경제 약세의 정도와 기간에 좌우된다. 고용 수축과 실업률의 증가도 마찬가지

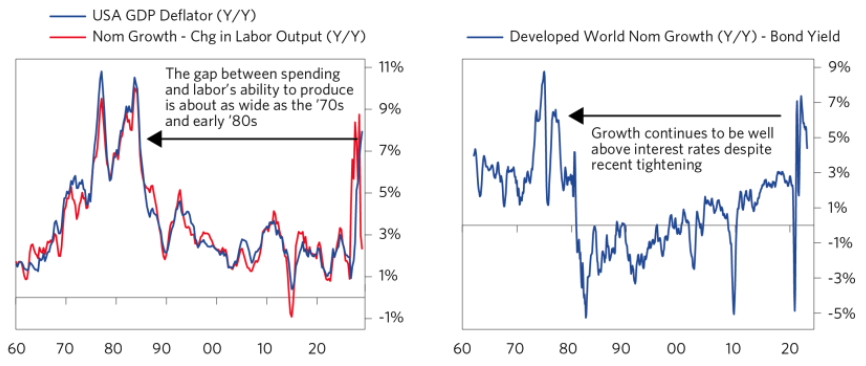

3. GDP 성장률

- GDP 성장률이 노동 생산량을 훨씬 뛰어넘으며 인플레이션이 매우 높아졌다. 공급 이슈의 영향도 있었지만 큰 문제는 아니었다.

- 인플레이션을 낮추기 위해서는 GDP의 성장을 반 정도 낮춰 3~5% 수준으로 만들어야 할 것이다. 이는 2000년대, 2010년대 수준이다.

- 과도한 GDP의 성장세는 정부로 인하여 발생하였고 이제는 이로 인하여 늘어난 소득이 만들어내고 있다.

4. 고금리의 영향

- 고금리는 부채로 발생한 지출을 줄인다. 주택, 자동차 등이 영향을 받고 소득을 줄인다. 모기지와 주택임대에 이러한 현상이 이미 발생하였는데 그 정도가 상황을 해결하기에는 미미하다.

- 고금리가 현재가치효과로 자산가치를 낮추고 부를 낮춘다. 저축율은 높아진다. 이로 인하여 지출과 소득이 줄어든다.

- 고금리와 신용 긴축은 소득을 지출에서 부채상환으로 전환시킨다.

- 일하는 시간이 줄어들며 소득이 줄고 노동시장을 축소시킨다. GDP와 임금상승을 고려하였을 때 이러한 단계는 필수적이다.

5. 노동소득, 실업률

- 인플레이션을 낮추는 긴축을 위해서는 노동소득에 영향을 미쳐야 한다.

- 노동소득은 일하는 시간과 시간당 임금으로 이뤄진다.

- 긴축을 통해 먼저 일하는 사람들의 수를 줄고 실업률을 올라야 한다. 수요공급이 균형을 찾으며 노동의 가격이 줄어든다.

- 임금 상승세가 꺾여야만 중앙은행과 시장이 원하는 수준으로 인플레이션이 완화될 것이다.

6. 맹목

시장은 2차적인 긴축은 고려하고 있지 않다. 현재 시장은 성장이 크게 둔화되지 않으면서도 인플레이션이 완화되고 2023년이나 2024년에는 금리가 인하될 것으로 보고 있다. 이는 다소 맹목적일 수 있다.

7. 중국과 일본

- 이러한 묘사들은 지난 팬데믹 기간동안 화폐정책을 통해 국가부채와 소득을 증가시킨 미국과 유럽, 영국, 이외의 선진국들에 적용된다.

- 반면, 중국과 일본 등은 이러한 방법을 택하지 않고 사회적인 조정(social adjustments)을 택했다. 이들의 GDP 성장은 정상적인 수준이고 인플레이션도 정상적인 수준이다.

- 이러한 상황은 이들에게 경제적 약세를 대응하기 위한 통화, 재정, 거시건전성 감독 등의 정책 옵션을 제공한다. 중국은 과하지 않은 수준에서 이러한 옵션을 적용하고 있고 일본은 몇 년 만에 2%의 인플레이션을 겪으며 QQE와 채권 금리 목표치를 고수하고 있다.

- 이같은 완화적인 정책은 연준의 긴축과 대치되며 환율이 약세로 접어들지만 현지 통화를 기준으로 하면 자산시장은 안정화된다.

8. 불균형

- GDP 성장률 > 노동 잠재생산량: 고인플레이션

- GDP 성장률 > 금리: 신용으로 인한 GDP 성장

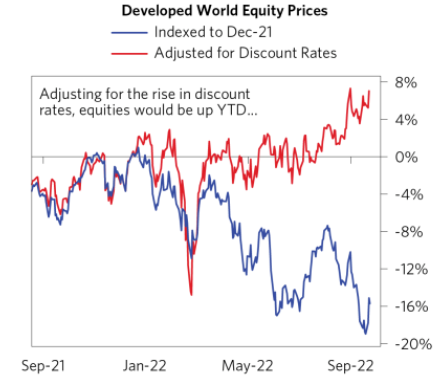

9. 할인한 주가

- 금리로 할인하였을 때 주식가치는 전혀 떨어지지 않음

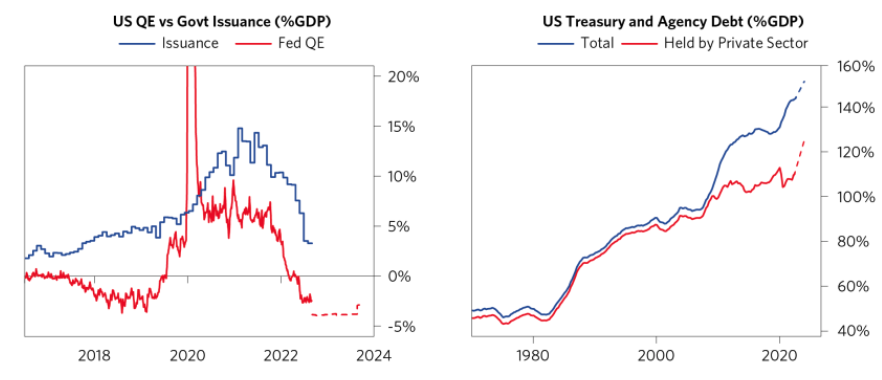

10. 연준과 중앙은행

- 연준과 중앙은행들은 대차대조표를 축소하고 있음

- 금융위기 때마다 중앙은행의 자산 구매로 인한 유동성 과잉이 발생하였다.

- 시장이 진정되기 위해서는 민간에서 채권을 매입해야한다. 중앙은행의 채권에는 민간에서 원할만한 수익률이 필요하다.

11. 민간 부담 정부부채

- 세계대전과 금융위기를 제외하면 현재 민간에서 흡수해야할 정부부채는 어느 때보다도 많다.

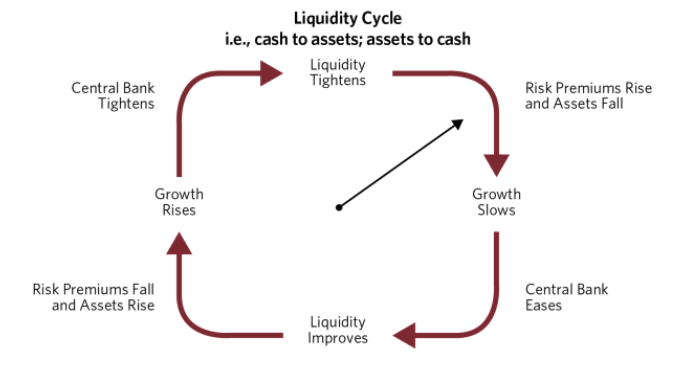

12. 유동성 사이클

- 다음 스텝은 경제 약화이다. 다음 그림은 유동성 사이클에서 우리의 위치이다.

13. 현황 지표

'투자 > 리포트' 카테고리의 다른 글

| [투자전략 리포트] The Race to the Bottom 2008 금융위기-하워드 막스 메모 (1) | 2022.11.09 |

|---|---|

| [경제 리포트] 2022년 노벨 경제학상 - 버냉키, 다이아몬드, 디비그 (0) | 2022.11.01 |

| 국내기업 리포트 리뷰 221027/28 (0) | 2022.10.29 |

| 국내기업 리포트 리뷰 221026 (0) | 2022.10.26 |

| 국내기업 리포트 리뷰 221021 (0) | 2022.10.24 |