snowwork

[BABA] Alibaba ADR 알리바바 기업분석 본문

중국의 온라인 대기업 알리바바 그룹이다. 시가총액 783조로 세계 순위 8위의 기업이다.

정부로부터 반독점법을 명분으로 3조 가량의 벌금을 받아 이번 분기 손익이 좋지는 않다. 주가도 작년 12월 기준 285조 가량이 증발했다. 아무래도 중국 정치 특유의 성장을 제약하는 요인이 주가에 안 좋은 영향을 미치는 것 같다.

그게 세계에서 열 손가락안에 꼽히는 기업이라도 말이다. 텐센트도 세계적인 인터넷 기업인데 반해 최근 주가가 많이 빠졌다.

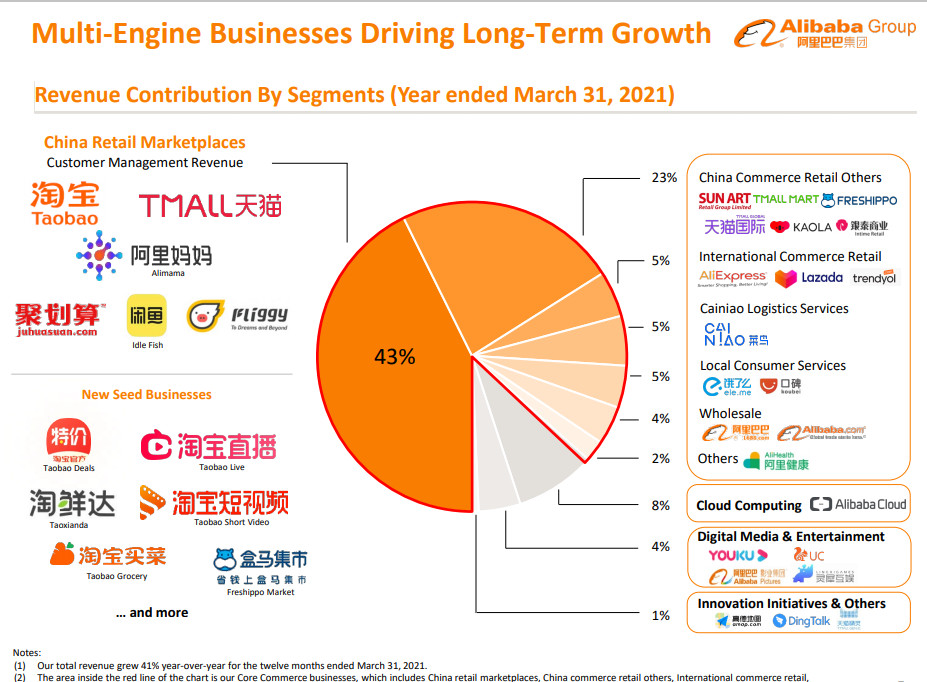

알리바바 그룹은 다방면의 인터넷 사업을 진행하고 있다. 주가 되는 온라인 유통 거래 사업부터 최근 떠오르는 클라우드 서비스, 엔터테인먼트 등 다방면으로 확장하고 있다. 사업의 구성비율은 그림과 같다. Taobao와 같은 온라인 쇼핑 서비스 비율이 43%, 이외 유사 사업까지 하면 66%가 알리바바의 비즈니스를 구성하고 있다.

클라우드 서비스가 8%, 엔터테인먼트가 4%로, 특히나 클라우드 서비스는 성장세가 두드러진다.

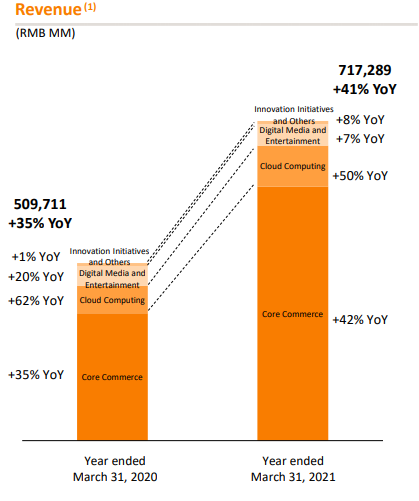

주요사업인 상거래 사업이 42%의 성장(수익), 클라우드 서비스가 50% 성장을 보여주었다. 기존에 높은 점유율을 유지하고 있던 상거래 사업에서 엄청난 성장률을 보여준 것도 놀랍지만, 클라우드 서비스의 성장이 두드러진다.

알리바바의 클라우드 서비스는 아마존과 마이크로소프트 뒤를 잇는 세계 3위, 아시아 1위를 기록하고 있다.

상거래, 클라우드 서비스 모두 점유율이 독보적인데 성장세도 엄청나다.

이외 최근 기술 선도적인 사업에도 거침없이 투자하고 있다.

https://zdnet.co.kr/view/?no=20210622083842

中 AI 음성인식 SW 시장, 알리바바 성장 속도 1위

중국 인공지능(AI) 음성인식 시장에서 알리바바가 가장 높은 성장률을 기록하고 있는 것으로 나타났다.21일 중국 언론 둥팡차이푸왕이 인용한 IDC의 '중국 인공지능...

zdnet.co.kr

21년 1분기는 적자를 기록했다. 반독점법으로 인한 벌과금에 대한 결과로, 일시적인 결과라고 볼 수 있다. 다만 이러한 행정조치의 영향력에 대해 투자자들이 위협을 느낀 것인지, 주가에 지속적인 하락을 가져왔다.

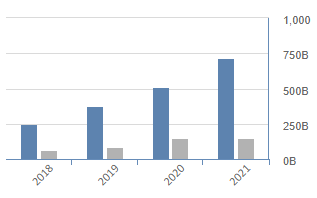

연 손익 추세는 사업 확장에 걸맞게 성장세가 두드러진다. 특히나 연을 거듭할수록 성장률이 늘어나고 있는 점이 주목할 만하다.

알리바바의 올해 사업 프레젠테이션 일부를 가져온 것인데, 배송 서비스 전략이 눈에 띈다. 흔히 국내에선 1일 배송 서비스가 흔하다. 인구가 밀집되어 있고 땅도 좁고 인프라도 잘 구축되어 있기 때문에.

반면, 중국의 1일 배송 서비스는 상상하기가 어렵다. 이에 대해 알리바바는 시간에 따른 다양한 배송 서비스 계획을 내놓았다. 현재 대부분 잘 진행되고 있는 것으로 보인다. 최근 페스티벌에선 평균 6시간 만에 배송이 되었다고 하니.

https://kr.alibabanews.com/alibaba-group-kicks-off-2021-6-18-mid-year-shopping-festival/

알리바바그룹, 中 6.18 쇼핑 페스티벌 첫날부터 흥행 - AlibabaNews Korean - 알리바바 뉴스

알리바바그룹의 상반기 최대 쇼핑 행사 ‘6.18 쇼핑 페스티벌’이 지난 1일 막을 올렸다. 중국 경제 회복을 알렸던 작년 행사에 이어, 올해도 연일 신기록을 세우며 중국 시장의 소비력을 입증하

kr.alibabanews.com

21년 3월 최대 낙폭은 아케고스 블록딜 사태의 영향으로 보인다. 빌 황이라는 투자자가 운영하는 아케고스 펀드에서 마진콜을 맞아 대형 주들이 폭락한 사태가 있었다. 여기에 알리바바, 텐센트, 바이두, 비아콤, 디스커버리 등이 포함된 것으로 보인다. 이후 알리바바의 주가는 회복되는 듯하다가 다시 하락했고 벌과금을 맞고 더 하락한 것으로 보인다.

차트와 사업으로만 봐서는 아주 매력적이다. 주가는 30%가 내려앉은 수치. 시가총액은 5720억 달러, 매출은 1100억 달러로 준수하다. 단순히, 5년 매출이면 시총이 된다. PER는 24, PBR은 4.

최근 국내와 미국 시장의 연이은 고가 갱신과 금리인상, 인플레이션, 테이퍼링 이슈로 정신이 없는데, 중국 시장에 대한 투자를 생각해볼 만한 때가 아닌가 싶다. 지난밤 있었던 150조 자산을 운용하는 브리지 워터의 수장 레이 달리오는 인터뷰에서 인플레이션에 대한 사견을 밝히며, 중국 시장에 대한 투자도 매력적일 것이라고 밝혔다. 이에는 인플레이션과 미국 국채, 외환 등에 대한 영향이 있을 수 있다.

본인도 루이싱 커피(분식회계) 상장 폐지 등으로 중국 시장에 대한 신뢰는 없긴 한데, 아마 이건 그저 편견이 아닐까 싶다. 국내에서도 중국시장에 대한 여론은 좋은 편은 아니다. 하지만 데이터만 봤을 때 이렇게 매력적인 시장은 여태껏 그래 왔지만 찾기가 쉽지는 않다. 많은 이들이 주목하고 있지만 또 많은 이들이 외면하고 있을 때 투자하는 것도 나쁘진 않을 것 같다.

'투자 > 기업분석' 카테고리의 다른 글

| 대한해운(005880) (0) | 2021.09.16 |

|---|---|

| American Eagle Outfitters, Inc. (AEO) (1) | 2021.09.04 |

| Harmony Gold Mining Company Limited(HMY) (1) | 2021.09.04 |

| 페니스톡 분석 (0) | 2021.08.25 |

| [OPEN]Opendoor Technologies Inc 오픈도어 기업분석 (1) | 2021.06.07 |